«Stand-by», “reperfilamiento”,»default»: de qué hablamos cuando hablamos de deuda

En realidad el proceso de default total que ahora se intenta evitar se inició entre abril y mayo del 2018, cuando el gobierno de Mauricio Macri, ante la imposibilidad de conseguir financiamiento externo privado porque los fondos de Wall Street le dijeron basta al “Messi de la finanzas” Luis Toto Caputo, tuvo que recurrir de apuro y de manera improvisada al socorro del Fondo Monetario Internacional con un programa stand-by .

Dicho programa en un principio fue por 35.379 Derechos Especiales de Giro, DEG, equivalentes a 50.000 millones de dólares y al 1.110% de la cuota argentina en el FMI, y luego ampliado en octubre por 5.335 DEG equivalentes a 7.100 millones de dólares, totalizando 57.100 millones de dólares.

El acuerdo fue otorgado por presión del gobierno de los Estados Unidos en abierta violación al artículo 6º del Estatuto del propio FMI, que prohíbe financiar a países con fuga de capitales, y se destinó al pago de los vencimientos del año, pero, fundamentalmente, a financiar la fuga tanto de residentes argentinos como de los fondos extranjeros que se habían sumado al festival de bonos que durante 2016 y 2017 lanzó el gobierno de Juntos por el Cambio.

Como marco general, hay que señalar que el gobierno de Macri, aprovechando el bajo nivel de endeudamiento heredado del gobierno anterior, puso nuevamente en marcha el modelo de acumulación neoliberal basado en la valorización financiera, similar al de la dictadura cívico-militar y al de la convertibilidad de Menem-Cavallo continuado por la Alianza de De la Rúa, liberando de modo irresponsable la cuenta de capital y el mercado cambiario, lo que alimentó la llegada del capital financiero especulativo.

Ahora bien, este proceso de default (que como decíamos se inició en 2018) tuvo su continuidad a fines de agosto de 2019, cuando el ministro Lacunza incumplió los pagos de la deuda de corto plazo en moneda extranjera sujeta a legislación local bajo el eufemismo del “reperfilamiento”, llegando a la insensatez de postergar también parte de la deuda emitida en moneda local.

El stock

Según cifras de la Secretaría de Finanzas al IV trimestre de 2019, la deuda bruta de la Administración Central era de 323.065 millones de dólares, equivalente al 89,4% del PBI, y el 69,6% de la misma estaba emitida en moneda extranjera. Distinguiendo por tipo de acreedor, 129.065 millones de dólares o el 40% era intra-sector público, 120.588 millones de dólares o el 37,3% era con el sector privado y 73.399 millones de dólares o el 22,7% con organismos multilaterales.

Del total de la deuda con el sector privado, el 55,8% está sujeto a legislación extranjera y el 44,2 % a legislación local. Precisamente, la parte del stock sujeta a legislación extranjera un monto de aproximadamente 66.000 millones de dólares, es la que se intenta reestructurar en las actuales circunstancias para lograr un nuevo programa de vencimientos que sea sustentable a largo plazo y que no imponga a la economía nacional una carga de compromisos que la torne inviable.

El canje

Como se señala en la Propuesta de Reestructuración, los objetivos para recuperar la sostenibilidad de la deuda son:

- estabilizar la deuda en niveles sostenibles del PBI;

- extender los plazos de vencimientos y

- reducir los intereses de deuda a tasas sostenibles. La propuesta y los parámetros en que se funda pueden ser vistas aquí.

El stock de deuda a refinanciar es de 66.238 millones de dólares, de los cuales el 80% representa 17 series de bonos emitidos en los últimos cuatro años identure 2016 , y el otro 20% se corresponde con 12 series de bonos PAR Y DISCOUNT emitidos en los canjes 2005/2010 identure 2005.

Los bonos ofrecidos son básicamente 5 instrumentos con vencimientos de 2030 a 2047, todos con cupones step-up (crecientes a través del tiempo arrancando en 0,5% hasta 4,88%), con amortizaciones de capital a lo largo de la vida útil del bono.

La propuesta de canje de títulos que realizó el gobierno argentino, en el caso de ser aceptada, generaría una quita del 62% en los intereses y del 5,4% del capital, con un plazo de gracia de 3 años.

Las Cláusulas de Acción Colectiva de los bonos canjeables establecen los requerimientos de aceptación mínimos que el deudor debe lograr con el acreedor a fin de hacer compulsivo un canje. Logrados estos niveles de aceptación, el resto de los acreedores (hold out) pierden la posibilidad de judicializar la negociación (single limb clause) y son canjeados de manera compulsiva. La Cláusula de Acción Colectiva de la serie 2005 es mucho más difícil de lograr que la de 2016, pero el tipo de oferta permite sortear ese problema pues puede haber acuerdos parciales. En los bonos del canje 2005/2010 deben cumplirse 2 condiciones al mismo tiempo:

- a) que no menos del 85% del Valor Nominal de estos bonos entre al canje;

- b) que el 66% de cada serie acepte.

En el caso de los bonos emitidos por el gobierno de Mauricio Macri, deben cumplirse al menos una de estas dos condiciones:

- a) que no menos del 75% del valor nominal de estos bonos entre al canje, o

- b) que no menos del 66% del valor nominal de estos bonos entre al canje pero teniendo al menos 50% de aceptación en cada serie.

¿Por qué decimos que es más difícil conseguir el acuerdo con los bonos del canje? Porque con el 34% un acreedor se puede oponer a toda la reestructuración y en un caso, la Serie III del bono Par, ese porcentaje se consigue con tan sólo 250.000 dólares producto del bajo stock de esa Serie.

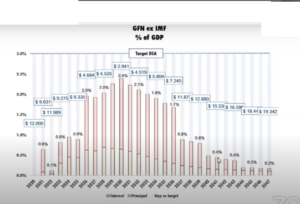

El programa de Sostenibilidad de la Deuda presentado por el gobierno y que cuenta con la aprobación del FMI, parte de algunos supuestos y un límite muy concreto en lo que se refiere a cuántos dólares se pueden destinar al pago de capital e intereses en relación al PBI; esa medida implica que durante el programa de vencimientos de los nuevos bonos, el importe destinado a su pago no supere el 3% del PBI, considerando únicamente la deuda con el sector privado y organismos internacionales, excluyendo la deuda con el FMI e intra-sector público. Sobre esa base Emanuel Alvarez Agis, en una presentación que efectuara días pasados, cuantificó la propuesta argentina con el siguiente gráfico:

Allí se observa que los montos a desembolsar en concepto de capital e intereses por la nueva serie de bonos a emitirse en ningún caso supera el 3% del PBI —son las barras— y, que para llegar a ese 3% hay cierto margen para aumentar los pagos de acuerdo al número encerrado en cada cuadro; así por ejemplo en el año 2028 Argentina pagaría 2 puntos del producto y tendría un margen para agregar 4.535 millones de dólares a ese pago.

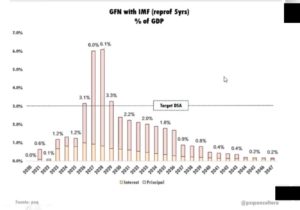

El problema se plantea cuando se incorpora a ese tercer actor en este tema: el FMI. Como es un acreedor privilegiado, el Fondo no acepta quita de capital y aún suponiendo que la deuda se reprogramara en cinco años, las necesidades financieras netas en moneda extranjera quedarían como se muestra en el siguiente cuadro, también presentado por Alvarez Agis:

En este supuesto entonces, incorporando en los desembolsos los pagos al FMI aún con una reprogramación de 5 años, en 2027 y 2028 se incumpliría el propio programa presentado por la Argentina y que cuenta con su aprobación. Esto es muy importante porque muestra que el FMI además de apoyar la propuesta, tendría que dejar en claro qué es lo que está dispuesto a poner en este juego como para que el acuerdo se realice. A todas luces es ilusorio pensar que los próximos 10/15 años el país esté en condiciones de cancelar los montos que efectivamente prestó el FMI que fueron de 45.000 millones de dólares, al no haberse completado el total del programa de 57.000 millones.

En cuanto a la valuación de la oferta presentada depende de la tasa de descuento que se aplique al flujo de fondos futuros, la exit yield. Los acreedores pujan por valuar la oferta con una tasa de descuento de entre 8 y 12; el gobierno argentino quiere considerar una tasa mucho más baja que esté en línea con las tasas de interés vigentes hoy en el mundo. Las diferencias entre ambos cálculos están en el orden de 10/15 dólares para los bonos cortos y de 20/25 dólares para los bonos largos.

Como ya dijimos puede haber acuerdos parciales por cada tipo de bono y quedar holdouts que decidan no ingresar al canje, y dadas las actuales circunstancias esta parece ser la alternativa que cuenta con mayores probabilidades de ocurrencia.

El viernes 8 de mayo era el día previsto para que los bonistas contestaran a la propuesta argentina de reestructuración de deuda. En principio, la respuesta no fue positiva porque solamente un porcentaje pequeño se manifestó de acuerdo. Hay una segunda fecha relevante: el 22 de mayo, día en que entraría en mora el pago de cupones de los BONAR 21, 26, y 46 por 503 millones de dólares que vencieron el 22 de abril. Ese cupón no se pagó , y el país tiene 30 días de gracia dentro de los cuales puede acordar o abonar sin que se considere que haya entrado en default.

En definitiva, queda por verse si la (nueva) oferta argentina será aceptada, o si por el contrario, los acreedores prefieren avanzar sobre la judicialización de la deuda a la espera, tal vez, de un nuevo gobierno más amigable. Pero lo más relevante para la macroeconomía argentina es que, ya sea porque se acepta el canje o porque se cae en default, por unos años nuestras cuentas públicas y externas se verán aliviadas de los asfixiantes pagos de la deuda, como Sísifo liberado de su piedra.

Fuente: CARLOS NORBERTO PAFUNDO para El Cohete a la Luna