YPF ante el cambio de CEO y los números rojos que dejó la gestión macrista

El desplome del precio internacional del petróleo debido a la profunda caída de la demanda por la pandemia del Covid-19, impacta de lleno en la industria petrolera mundial, y, obviamente, también en la argentina. La estatal YPF no escapa a ese complejo escenario, sin embargo, su situación se vuelve más problemática por la pesada herencia de números rojo que dejó la gestión macrista.

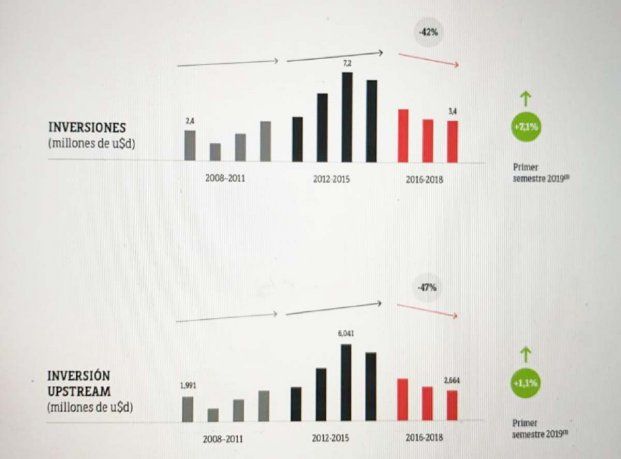

Un documento contable al que accedió Ámbito, muestra de forma contundente el contrataste entre los objetivos -promesas- planteados por Gutiérrez y el propio González, y la realidad de los números que al cabo de cuatro años de gestión terminaron siendo calamitosos para una de las empresas más grandes y emblemáticas del país.

Recién en 2017, Gutiérrez presentó el primer Plan Estratégico a cinco años para YPF con una fuerte inversión en desarrollos de gas, en un contexto en el que Macri anunciaba un programa de incentivos para la industria petrolera, que terminó por favorecer otros productores a expensas de YPF, y tornó en insostenible el plan a 5 años para la petrolera estatal. Del documento surge que las proyecciones presentadas por Gutiérrez fueron todas incumplidas:

- De un EBITDA proyectado por encima del 10%, se pasó al actual de -32%.

- De una inversión proyectada en más de 4.000 millones de dólares, se pasó a una reducción de 3.000 millones de dólares.

- El ratio de deuda proyectado en 1,5X; ahora está encima de 2,7X. Este número es clave porque indica lo solvente que es la compañía para pagar sus compromisos de deuda. En este momento YPF se encuentra en proceso de renegociación de toda su deuda.

- La compañía proyectó un aumento del 25% en la producción de gas natural. Pero hoy, ese número está en -18%.

En el 2018, la conducción macrista de YPF tuvo que presentar un segundo Plan Estratégico focalizado en petróleo no convencional con otras proyecciones que tampoco pudo cumplir:

- Producción: Proyectaron un aumento de entre el 5% y el 7%. Hoy la compañía registró un derrumbe de la producción de 8%.

- El ratio de reservas se estimó en >1X, hoy también está en rojo en ~<1X.

- Las proyecciones en inversión y EBITDA se mantuvieron iguales a las del Plan de 2017.

Como evidencian los números, la gestión de Miguel Ángel Gutiérrez, quien en marzo se fue de la compañía sin dejar huella, no consiguió los objetivos planteados para la producción de petróleo y gas. Sin embargo, llamativamente, bajo su conducción se creó YPF Luz, la empresa de energía desde la que encaminó proyectos de energías renovables, un rubro donde pisa fuerte y tiene intereses el Grupo Rohatyn en el que, casualmente, Gutiérrez es socio y codirector de finanzas.

Fuente. ambito.com